Думаю, многие уже знают, что расчёт точки безубыточности является крайне важным мероприятием при старте любого бизнеса. В моем окружении это многие прекрасно понимают. Но недавно мне поступил вопрос от читателя. Вот как мне, говорит, в дни сезонных колебаний спроса да в дни тягостного кризисного застоя сбыт свой распланировать, чтобы и на плаву остаться и конкурентов перехитрить? Секунду поразмыслив, я его воодушевил названием вполне себе конкретного способа, который может помочь принять решение не только о том как сбыт подкорректировать, но и как цены установить наиболее оптимальные. Да и хорош этот способ не только и не столько в дни ослабления спроса, а ещё до момента выхода на рынок, когда особо остро встаёт вопрос ценообразования и осознания возможности выжить на рынке вообще. И как вы уже, наверное, догадались, связан этот способ с расчётом самой настоящей точки безубыточности вашего дела. Притом не важно, чем именно вы занимаетесь: у вас свой косметический салон в оффлайне или вы занимаетесь арбитражем трафика онлайн — она всегда готова прийти к вам на помощь и сохранить уйму вашего драгоценного времени и жизненной энергии, и уберечь от заранее предопределённого провала.

Итак, что же такое точка безубыточности? Вот что нам говорит экономический букварь:

Точка безубыточности — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Глядя на это определение, мы уже можем понять, что в результате мы получим некий объём продукции или конкретную цифру денежного оборота, при котором мы, как минимум, ничего не потеряем и останемся на рынке. Ну, а как максимум — полетим на Гоа первым же рейсом обставлять свежекупленную виллу с видом на море.

Вроде всё просто. Но чтобы не сделать ложных выводов и понять наверняка каким образом расходы компенсируются доходами, давайте разберём структуру этих самых расходов (издержек). На самом деле именно в этом месте и таится весь секрет. Всё дело в том, что всё издержки, которые мы несём в течение расчётного периода делятся на постоянные и переменные.

Переменные издержки — издержки, которые появляются при производстве каждой новой единицы продукции (оказанной услуги).

Постоянные издержки — издержки, которые практически неизменны на протяжении всего расчётного периода.

Предположим, мы печатаем людям фотографии. Каждая распечатанная фотка будет включать в себя цену бумаги и краски, что вместе будет являться переменными издержками. При этом фотографии печатает сотрудник, которому мы платим зарплату, плоттер подключён к сети электропитания, а помещение мы снимаем в аренду. И всё это не зависит от объёма печати, а, стало быть, это постоянные издержки. Вне зависимости от рода бизнеса к ним можно отнести:

- Фонд оплаты труда.

- Социальные отчисления.

- Аренда помещения (если помещение не в собственности, естессно).

- Коммунальные услуги и охрана.

- Связь (телефон, хостинг, интернет).

- Реклама.

- Прочие раходы.

Таким образом, на данном этапе мы можем сделать 2 очень важных вывода:

- С увеличением объёма производства мы увеличиваем расходы исключительно за счёт переменных издержек.

- С увеличением объёма производства величина постоянных издержек на единицу продукции снижается. Это один из элементов т.н. эффекта масштаба.

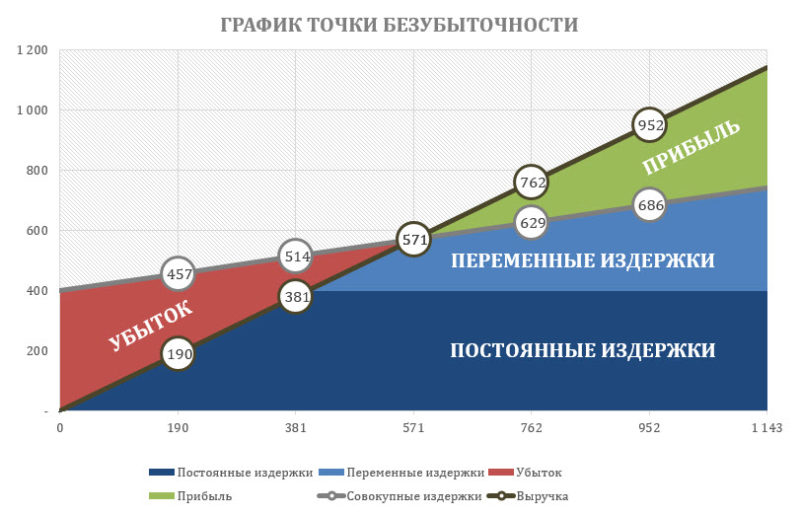

Понимая данную структуру издержек, можно легко понять, где заканчивается убыток и начинается прибыль. А для более наглядного представления взгляните на эту картинку:

График точки безубыточности

На изображении отчётливо видно, что уровень постоянных издержек неизменен с течением времени, переменные же, напротив, планомерно растут. Таким образом, точка отсчёта совокупных издержек (переменные + постоянные) берёт своё начало с величины постоянных издержек и устремляется всё выше и выше по мере увеличения объёма производства. Также на графике имеется прямая выручки, описывающая динамику поступления денежного потока. И в месте пересечения этих двух прямых (совокупных издержек и выручки) образуется вожделенная точка безубыточности. Всё просто.

Итак, формула расчёта точки безубыточности:

ТБ = ПоИ / (Ц — ПеИ)

где:

- ТБ — точка безубыточности,

- Ц — цена единицы продукции/услуги,

- ПоИ — постоянные издержки,

- ПеИ — переменные издержки.

По результатам расчёта мы узнаем объём безубыточного сбыта в количественном выражении. Если же нам нужна ТБ в денежном эквиваленте, то достаточно полученное значение умножить на цену. Вот и все дела. А, если говорить по-простому, то то, что мы видим в знаменателе (разница между ценой и переменными издержками), то это ни что иное, как грязная прибыль (маржа) с каждой единицы продукции, которая идёт на покрытие постоянных издержек. А главная задача бизнеса — это как можно быстрее погасить постоянные издержки этой самой маржой и перейти к накоплению прибыли. А чем больше потенциальная прибыль на данном рынке, тем выше запас финансовой прочности предприятия. Иными словами:

ЗФП = ПО — ТБ

где:

- ЗФП — запас финансовой прочности,

- ПО — потенциальный оборот,

- ТБ — точка безубыточности.

Вот, собственно, и всё. Для определения своей первой точки безубыточности этой информации вам должно хватить с головой. В своей деятельности мне частенько приходилось браться за калькулятор и производить подобные расчёты. Затем я немного облегчил свой труд и завёл таблицу в программе Excel, где уже есть все необходимые формулы и расчёт превратился в банальную операцию сродни похода в магазин за хлебом. Файл для расчёта я прилагаю, пользуйтесь сколько влезет! Думаю, он и вам высвободит немалое количество времени. При этом на всё про всё у вас уйдёт не более 5 минут, да и наглядный график точки безубыточности в Excel вы тоже получите.

А теперь давайте рассчитаем точку безубыточности на конкретном примере, воспользовавшись предложенным инструментом. Предположим, у нас с вами есть магазин женской одежды и мы выходим на рынок небольшого регионального города. Наша первоочередная задача — посчитать точку безубыточности и на основе получившейся зависимости, скорректировать цену (средний чек),

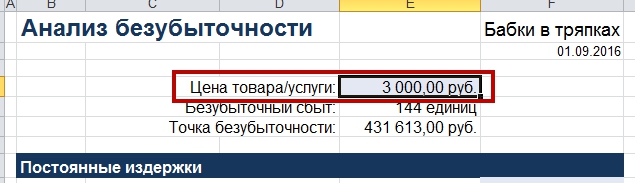

- Открываем файл (скачать).

- Вносим примерный усреднённый уровень цены. На основании нашего прайса (а, быть может, выгрузки из 1С или чего-то подобного) вносим 3 000 руб.

2. Внимательно заполняем элементы постоянных издержек. Наш с вами магазин нуждается в 223 000 руб. ежемесячно.

3. Тоже самое проделываем с переменными. В нашем примере закупочная цена единицы товара равна примерно 1 450 руб.

4. Итог: точка безубыточности магазина одежды равна 144 шт. (или 144 * 3000 руб. = 432 000 руб.) Теперь осталось проанализировать полученные результаты и поиграть со входящими параметрами, подобрав, тем самым, наиболее оптимальное соотношение. Например, вас не устраивает получившийся объём необходимого сбыта, вам он кажется слишком большим в ваших реалиях и это продиктовано, скажем, небольшой пропускной способности вашего магазина или конверсией в покупку. В этом случае вы можете запросто уменьшить это количество за счёт небольшого увеличения среднего чека. Верно и обратное: вам не нравится завышенная цена… Смело снижайте её за счёт более выгодного места или делайте ставку на продвижение. Думаю, вы поняли.

И последнее, обращаем внимание на график. Если точка безубыточности считается для отображения в вашем бизнес плане, то учтите, что прямая прибыли однозначно не должна взмывать вверх с первых же дней продаж, а прямая совокупных издержек не должна быть параллельна горизонтальной оси. У грамотного инвестора моментально возникнет ощущение, что ему пытают вкрутить хобот в ухо 🙂 Всегда помните, что все расчёты вы производите в первую очередь для себя, а зачем обманывать себя любимого!)

Оставить комментарий